一、財務(wù)管理

財務(wù)管理是在一定的整體目標(biāo)下,關(guān)于資產(chǎn)的購置(投資),資本的融通(籌資)和經(jīng)營中現(xiàn)金流量(營運(yùn)資金),以及利潤分配的管理。

二、財務(wù)管理的目標(biāo)

①產(chǎn)值最大化

②利潤最大化

③股東財富最大化

④企業(yè)價值最大化

三、財務(wù)管理的內(nèi)容

①籌資管理

②投資管理

③營運(yùn)資金管理

④利潤分配管理

四、財務(wù)管理的環(huán)境

①經(jīng)濟(jì)環(huán)境

②法律環(huán)境

③金融市場環(huán)境

④社會文化環(huán)境

五、貨幣時間價值

貨幣時間價值是指貨幣隨著時間的推移而發(fā)生的增值,也稱為資金時間價值。

貨幣時間價值的形式

①相對數(shù):沒有風(fēng)險和沒有通貨膨脹條件下的社會平均資金利潤率。

②絕對數(shù):即時間價值額是資金在生產(chǎn)經(jīng)營過程中帶來的真實(shí)增值額,即一定數(shù)額的資金與時間價值率的乘積。

單利的計算

本金在貸款期限中獲得利息,不管時間多長,所生利息均不加入本金重復(fù)計算利息。

P——本金,又稱期初額或現(xiàn)值;

i——利率,通常指每年利息與本金之比;

I——利息;

S——本金與利息之和,又稱本利和或終值;

t——時間。

單利利息計算:I=P×i×t

終值計算:S=P+P×i×t

現(xiàn)值計算:P=S-I

復(fù)利計算

每經(jīng)過一個計息期,要將所生利息加入本金再計利息,逐期滾算,俗稱“利滾利”。

復(fù)利終值:圖片

其中(1 + i)n被稱為復(fù)利終值系數(shù)或1元的復(fù)利終值,用符號(s/p,i,n)表示。

復(fù)利現(xiàn)值:圖片

其中(1 + i) − n稱為復(fù)利現(xiàn)值系數(shù),或稱1元的復(fù)利現(xiàn)值,用(p/s,i,n)表示。

復(fù)利利息:I=S-P

名義利率與實(shí)際利率

復(fù)利的計息期不一定總是一年,有可能是季度、月、日。當(dāng)利息在一年內(nèi)要復(fù)利幾次,給出的年利率叫做名義利率。

名義利率與實(shí)際利率的換算:i=(1+r/m)m——1

i為實(shí)際利率,r為名義利率,m為每年復(fù)利計息次數(shù)。

通貨膨脹情況下的名義利率與實(shí)際利率

名義利率,是指包括補(bǔ)償通貨膨脹(包括通貨緊縮)風(fēng)險的利率。實(shí)際利率是指剔除通貨膨脹率后儲戶或投資者得到利息回報的真實(shí)利率。

1+名義利率=(1+實(shí)際利率)×(1+通貨膨脹率)

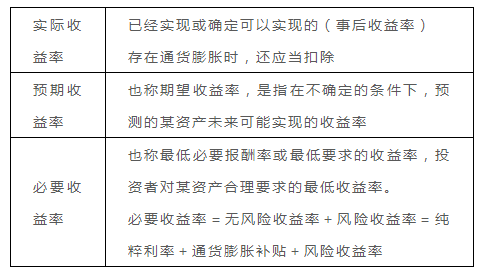

資產(chǎn)的收益與收益率

①資產(chǎn)收益的含義與計算

資產(chǎn)的收益是指資產(chǎn)的年收益率,又稱資產(chǎn)的報酬率。

單期資產(chǎn)的收益率 = [利息(股息)收益+資本利得]/期初資產(chǎn)價值(價格)=利息(股息)收益率+資本利得收益率

②資產(chǎn)收益率的類型

六、償債能力分析

企業(yè)的償債能力是指企業(yè)用其資產(chǎn)償還長期債務(wù)與短期債務(wù)的能力。企業(yè)償債能力是反映企業(yè)財務(wù)狀況和經(jīng)營能力的重要標(biāo)志。企業(yè)有無支付現(xiàn)金的能力和償還債務(wù)能力,是企業(yè)能否健康生存和發(fā)展的關(guān)鍵。

償債能力分析反映上市公司償債能力的指標(biāo),主要有流動比率、速動比率、現(xiàn)金比率、資本周轉(zhuǎn)率、清算價值比率和利息支付倍數(shù)等。

流動比率

流動比率,表示每1元流動負(fù)債有多少流動資產(chǎn)作為償還的保證。它反映公司流動資產(chǎn)對流動負(fù)債的保障程度。

公式:流動比率=流動資產(chǎn)合計÷流動負(fù)債合計

一般情況下,該指標(biāo)越大,表明公司短期償債能力強(qiáng)。通常,該指標(biāo)在200%左右較好。在運(yùn)用該指標(biāo)分析公司短期償債能力時,還應(yīng)結(jié)合存貨的規(guī)模大小,周轉(zhuǎn)速度、變現(xiàn)能力和變現(xiàn)價值等指標(biāo)進(jìn)行綜合分析。如果某一公司雖然流動比率很高,但其存貨規(guī)模大,周轉(zhuǎn)速度慢,有可能造成存貨變現(xiàn)能力弱,變現(xiàn)價值低,那么,該公司的實(shí)際短期償債能力就要比指標(biāo)反映的弱。

速動比率

速動比率表示每1元流動負(fù)債有多少速動資產(chǎn)作為償還的保證,進(jìn)一步反映流動負(fù)債的保障程度。

公式:速動比率=(流動資產(chǎn)合計——存貨凈額)÷流動負(fù)債合計

一般情況下,該指標(biāo)越大,表明公司短期償債能力越強(qiáng),通常該指標(biāo)在100%左右較好。

在運(yùn)用該指標(biāo)分析公司短期償債能力時,應(yīng)結(jié)合應(yīng)收帳款的規(guī)模、周轉(zhuǎn)速度和其他應(yīng)收款的規(guī)模,以及它們的變現(xiàn)能力進(jìn)行綜合分析。如果某公司速動比率雖然很高,但應(yīng)收帳款周轉(zhuǎn)速度慢,且它與其他應(yīng)收款的規(guī)模大,變現(xiàn)能力差,那么該公司較為真實(shí)的短期償債能力要比該指標(biāo)反映的差。

由于預(yù)付帳款、待攤費(fèi)用、其他流動資產(chǎn)等指標(biāo)的變現(xiàn)能力差或無法變現(xiàn),所以,如果這些指標(biāo)規(guī)模過大,那么在運(yùn)用流動比率和速動比率分析公司短期償債能力時,還應(yīng)扣除這些項目的影響。

現(xiàn)金比率

現(xiàn)金比率,表示每1元流動負(fù)債有多少現(xiàn)金及現(xiàn)金等價物作為償還的保證,反映公司可用現(xiàn)金及變現(xiàn)方式清償流動負(fù)債的能力。

公式:現(xiàn)金比率=(貨幣資金+短期投資)÷流動負(fù)債合計

該指標(biāo)能真實(shí)地反映公司實(shí)際的短期償債能力,該指標(biāo)值越大,反映公司的短期償債能力越強(qiáng)。

資本周轉(zhuǎn)率

資本周轉(zhuǎn)率,表示可變現(xiàn)的流動資產(chǎn)與長期負(fù)債的比例,反映公司清償長期債務(wù)的能力。

公式:資本周轉(zhuǎn)率=(貨幣資金+短期投資+應(yīng)收票據(jù))÷長期負(fù)債合計

一般情況下,該指標(biāo)值越大,表明公司近期的長期償債能力越強(qiáng),債權(quán)的安全性越好。由于長期負(fù)債的償還期限長,所以,在運(yùn)用該指標(biāo)分析公司的長期償債能力時,還應(yīng)充分考慮公司未來的現(xiàn)金流入量,經(jīng)營獲利能力和盈利規(guī)模的大小。如果公司的資本周轉(zhuǎn)率很高,但未來的發(fā)展前景不樂觀,即未來可能的現(xiàn)金流入量少,經(jīng)營獲利能力弱,且盈利規(guī)模小,那么,公司實(shí)際的長期償債能力將變?nèi)酢?/div>

以上就是“2021考研復(fù)試:MPAcc專業(yè)課二——財務(wù)管理”的全部內(nèi)容,更多有關(guān)復(fù)試的內(nèi)容和經(jīng)驗(yàn),請持續(xù)關(guān)注研線網(wǎng)。

清算價值比率

清算價值比率,表示企業(yè)有形資產(chǎn)與負(fù)債的比例,反映公司清償全部債務(wù)的能力。

公式:清算價值比率=(資產(chǎn)總計——無形及遞延資產(chǎn)合計)÷負(fù)債合計

一般情況下,該指標(biāo)值越大,表明公司的綜合償債能力越強(qiáng)。由于有形資產(chǎn)的變現(xiàn)能力和變現(xiàn)價值受外部環(huán)境的影響較大且很難確定,所以運(yùn)用該指標(biāo)分析公司的綜合償債能力時,還需充分考慮有形資產(chǎn)的質(zhì)量及市場需求情況。如果公司有形資產(chǎn)的變現(xiàn)能力差,變現(xiàn)價值低,那么公司的綜合償債能力就會受到影響。

利息支付倍數(shù)

利息支付倍數(shù),表示息稅前收益對利息費(fèi)用的倍數(shù),反映公司負(fù)債經(jīng)營的財務(wù)風(fēng)險程度。

公式:利息支付倍數(shù)=(利潤總額+財務(wù)費(fèi)用)÷財務(wù)費(fèi)用

一般情況下,該指標(biāo)值越大,表明公司償付借款利息的能力越強(qiáng),負(fù)債經(jīng)營的財務(wù)風(fēng)險就小。由于財務(wù)費(fèi)用包括利息收支、匯兌損益、手續(xù)費(fèi)等項目,且還存在資本化利息,所以在運(yùn)用該指標(biāo)分析利息償付能力時,最好將財務(wù)費(fèi)用調(diào)整為真實(shí)的利息凈支出,這樣反映公司的償付利息能力最準(zhǔn)確。

七、營運(yùn)能力分析

企業(yè)營運(yùn)能力分析就是要通過對反映企業(yè)資產(chǎn)營運(yùn)效率與效益的指標(biāo)進(jìn)行計算與分析,評價企業(yè)的營運(yùn)能力,為企業(yè)提高經(jīng)濟(jì)效益指明方向。

應(yīng)收賬款周轉(zhuǎn)率=(賒銷收入凈額/應(yīng)收賬款平均余額)x100%

應(yīng)收賬款平均余額=(應(yīng)收賬款期初余額+應(yīng)收賬款期末余額)/2

應(yīng)收賬款平均收帳期=360/應(yīng)收帳款周轉(zhuǎn)率=(平均應(yīng)收帳款余額/賒銷收入凈額)×360

存貨周轉(zhuǎn)率(次)=銷售(營業(yè))成本÷平均存貨

平均存貨=(年初存貨+年末存貨)÷2

存貨周轉(zhuǎn)率(天)=360÷存貨周轉(zhuǎn)率(次)

流動資產(chǎn)周轉(zhuǎn)率=銷售收入/流動資產(chǎn)平均余額

流動資產(chǎn)平均余額=(期初流動資產(chǎn)+期末流動資產(chǎn))/2

固定資產(chǎn)利用率=產(chǎn)品銷售收入凈額÷固定資產(chǎn)平均凈值

其中:固定資產(chǎn)平均凈值=(期初凈值+期末凈值)÷2

總資產(chǎn)周轉(zhuǎn)率=銷售收入總額/平均資產(chǎn)總額

資產(chǎn)平均余額=(期初資產(chǎn)總值+期末資產(chǎn)總值)/2

八、盈利能力分析

反映企業(yè)盈利能力的指標(biāo),主要有銷售利潤率、成本費(fèi)用利潤率,資產(chǎn)總額利潤率、資本金利潤率、股東權(quán)益利潤率。

(一)銷售利潤率

銷售利潤率是企業(yè)利潤總額與企業(yè)銷售收入凈額達(dá)比率。它反映企業(yè)銷售收入中,職工為社會勞動新創(chuàng)價值所占的份額。

其計算公式為:銷售利潤率=利潤總額/銷售收入凈額×100%

該項比率越高,表明企業(yè)為社會新創(chuàng)價值越多,貢獻(xiàn)越大,也反映企業(yè)在增產(chǎn)的同時,為企業(yè)多創(chuàng)造了利潤,實(shí)現(xiàn)了增產(chǎn)增收。

(二)成本費(fèi)用利潤率

成本費(fèi)用利潤率是指企業(yè)利潤總額與成本費(fèi)用總額的比率。它是反映企業(yè)生產(chǎn)經(jīng)營過程中發(fā)生的耗費(fèi)與獲得的收益之間關(guān)系的指標(biāo)、計算公式為:

成本費(fèi)用利潤率=利潤總額/成本費(fèi)用總額×100%

該比率越高,表明企業(yè)耗費(fèi)所取得的收益越高、這是一個能直接反映增收節(jié)支、增產(chǎn)節(jié)約效益的指標(biāo)。企業(yè)生產(chǎn)銷售的增加和費(fèi)用開支的節(jié)約,都能使這一比率提高。

(三)總資產(chǎn)利潤率

總資產(chǎn)利潤率是企業(yè)利潤總額與企業(yè)資產(chǎn)平均總額的比率,即過去所說的資金利潤率。它是反映企業(yè)資產(chǎn)綜合利用效果的指標(biāo),也是衡量企業(yè)利用債權(quán)人和所有者權(quán)益總額所取得盈利的重要指標(biāo)。

其計算公式為:總資產(chǎn)利潤率=利潤總量/資產(chǎn)平均總額×100%

資產(chǎn)平均總額為年初資產(chǎn)總額與年末資產(chǎn)總額的平均數(shù)。此項比率越高,表明資產(chǎn)利用的效益越好,整個企業(yè)獲利能力越強(qiáng),經(jīng)營管理水平越高。

(四)資本金利潤率和權(quán)益利潤率

資本金利潤率是企業(yè)的利潤總額與資本金總額的比率,是反映投資者投入企業(yè)資本金的獲利能力的指標(biāo)。

計算公式為:資本金利潤率=利潤總額/資本金總額×100%

這一比率越高,說明企業(yè)資本金的利用效果越好,反之,則說明資本金的利用效果不佳。

權(quán)益利潤率是企業(yè)利潤總額與平均股東權(quán)益的比率。它是反映股東投資收益水平的指標(biāo)。

計算公式為:權(quán)益利潤=利潤總額/平均股東權(quán)益×100%

股東權(quán)益是股東對企業(yè)凈資產(chǎn)所擁有的權(quán)益,凈資產(chǎn)是企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額。股東權(quán)益包括實(shí)收資本、資本公積、盈余公積和未分配利潤。平均股東權(quán)益為年初股東權(quán)益額與年末股東權(quán)益額的平均數(shù)。

該項比率越高,表明股東投資的收益水平越高,獲利能力越強(qiáng)。反之,則收益水平不高,獲利能力不強(qiáng)。

權(quán)益利潤率指標(biāo)具有很強(qiáng)的綜合性,它包含了總資產(chǎn)和凈權(quán)益比率、總資產(chǎn)周轉(zhuǎn)率和(按利潤總額計算的)銷售收入利潤率這三個指標(biāo)所反映的內(nèi)容。

各指標(biāo)的關(guān)系可用公式表示如下:

股東權(quán)益利潤率=利潤總額/平均股東權(quán)益=(總資產(chǎn)/平均股東權(quán)益)×(銷售收入/總資產(chǎn))×(利潤總額/銷售收入)

為了反映投資者可以獲得的利潤,上述資本金利潤率和股東權(quán)益利潤率指標(biāo)中的利潤額,也可按稅后利潤計算。

九、發(fā)展能力分析

銷售增長率=本年銷售增長額÷上年銷售額×100%

資產(chǎn)增長率=本年總資產(chǎn)增長額/上年資產(chǎn)總額×100%

股權(quán)資本增長率=本年股東權(quán)益增長額/年初股東權(quán)益總額×100%

利潤增長率=本年利潤總額增長額/上年利潤總額×100%

資本成本

資本成本:衡量企業(yè)經(jīng)營成果的尺度

資本成本的內(nèi)容

①資金籌集費(fèi)

資金籌集費(fèi)指在資金籌集過程中支付的各項費(fèi)用,如發(fā)行股票、債券支付的印刷費(fèi)、發(fā)行手續(xù)費(fèi)、律師費(fèi)、資信評估費(fèi)、公證費(fèi)、擔(dān)保費(fèi)、廣告費(fèi)等。

②資金占用費(fèi)

資金占用費(fèi)指占用資金支付的費(fèi)用,如股票的股息、銀行借款和債券利息等。相比之下,資金占用費(fèi)是籌資企業(yè)經(jīng)常發(fā)生的,而資金籌集費(fèi)通常在籌集資金時一次性發(fā)生,因此在計算資本成本時可作為籌資金額的一項扣除。

資本成本的分類

①個別資本成本,是指企業(yè)各種長期資金的成本率,包括普通股成本、留存收益成本、長期借款成本、債券成本等。企業(yè)在比較各種籌資方式時,使用個別資本成本。

②加權(quán)平均資本成本,是指企業(yè)全部長期資金的加權(quán)平均資本成本率。企業(yè)在進(jìn)行長期資本結(jié)構(gòu)決策時,使用加權(quán)平均資本成本。

③邊際資本成本,是指企業(yè)追加籌集長期資金的加權(quán)平均資本成本率。企業(yè)在進(jìn)行追加籌資決策時,使用邊際資本成本。

十、資本結(jié)構(gòu)

資本結(jié)構(gòu)是指企業(yè)各種資本的價值構(gòu)成及其比例。廣義的資本結(jié)構(gòu)是指企業(yè)全部資本價值的構(gòu)成及其比例關(guān)系。狹義的資本結(jié)構(gòu)是指企業(yè)各種長期資本價值的構(gòu)成及其比例關(guān)系,尤其是指長期的股權(quán)資本與債權(quán)資本的構(gòu)成及其比例關(guān)系。

種類

資本結(jié)構(gòu)可以從不同角度來認(rèn)識,于是形成各種資本結(jié)構(gòu)種類,主要有資本的屬性結(jié)構(gòu)和資本的期限結(jié)構(gòu)兩種。

①資本的屬性結(jié)構(gòu):資本的屬性結(jié)構(gòu)是指企業(yè)不同屬性資本的價值構(gòu)成及其比例關(guān)系。

②資本的期限結(jié)構(gòu)。資本的期限結(jié)構(gòu)是指不同期限資本的價值構(gòu)成及其比例關(guān)系。

資本結(jié)構(gòu)的價值基礎(chǔ)

資本的賬面價值結(jié)構(gòu)是指企業(yè)資本按歷史賬面價值基礎(chǔ)計量反映的資本結(jié)構(gòu)。

資本的市場價值結(jié)構(gòu)是指企業(yè)資本按現(xiàn)實(shí)市場價值基礎(chǔ)計量反映的資本結(jié)構(gòu)。

資本的目標(biāo)價值結(jié)構(gòu)是指企業(yè)資本按未來目標(biāo)價值計量反映的資本結(jié)構(gòu)。

資本結(jié)構(gòu)的三要素

成本要素、風(fēng)險要素、彈性要素。

十一、普通股籌資

籌資公司通過普通股籌措資本的一種方法。應(yīng)選擇較為適宜的某種普通股。

普通股融資的優(yōu)點(diǎn)

①發(fā)行普通股籌措資本具有永久性,無到期日,不需歸還。這對保證公司對資本的最低需要、維持公司長期穩(wěn)定發(fā)展極為有益。

②發(fā)行普通股籌資沒有固定的股利負(fù)擔(dān),股利的支付與否和支付多少,視公司有無盈利和經(jīng)營需要而定,經(jīng)營波動給公司帶來的財務(wù)負(fù)擔(dān)相對較小。由于普通股籌資沒有固定的到期還本付息的壓力,所以籌資風(fēng)險較小。

③發(fā)行普通股籌集 的資本是公司最基本的資金來源,它反映了公司的實(shí)力,可作為其他方式籌資的基礎(chǔ),尤其可為債權(quán)人提供保障,增強(qiáng)公司的舉債能力。

④由于普通股的預(yù)期收益較高并可一定程度地抵消通貨膨脹的影響(通常在通貨膨脹期間,不動產(chǎn)升值時普通股也隨之升值),因此普通股籌資容易吸收資金。

普通股融資的缺點(diǎn)

①普通股的資本成本較高。首先,從投資者的角度講,投資于普通股風(fēng)險較高,相應(yīng)地要求有較高的投資報酬率。其次,對于籌資公司來講,普通股股利從稅后利潤中支付,不像債券利息那樣作為費(fèi)用從稅前支付,因而不具抵稅作用。此外,普通股的發(fā)行費(fèi)用一般也高于其他證券。

②以普通股籌資會增加新股東,這可能會分散公司的控制權(quán)。此外,新股東分享公司未發(fā)行新股前積累的盈余,會降低普通股的每股凈收益,從而可能引發(fā)股價的下跌。

③股票籌資時間跨度長,競爭激烈,可能無法滿足企業(yè)緊迫的融資需求。

十二、長期負(fù)債籌資

長期負(fù)債籌資是指歸還期在一年以上的負(fù)債籌資,主要包括長期借款籌資、債券籌資、融資租賃籌資三種形式。

十三、現(xiàn)金流量分析

現(xiàn)金流量分析,現(xiàn)金凈流量是指現(xiàn)金流入和與現(xiàn)金流出的差額。現(xiàn)金凈流量可能是正數(shù),也可能是負(fù)數(shù)。如果是正數(shù),則為凈流入;如果是負(fù)數(shù),則為凈流出。現(xiàn)金凈流量反映了企業(yè)各類活動形成的現(xiàn)金流量的最終結(jié)果。

項目現(xiàn)金流量

①初始現(xiàn)金流量

②營業(yè)現(xiàn)金流量

年營業(yè)凈現(xiàn)金流量(NCF)=營業(yè)收入——付現(xiàn)成本——所得稅=稅后營業(yè)利潤+非付現(xiàn)成本

=收入×(1——所得稅稅率)——付現(xiàn)成本×(1——所得稅稅率)+非付現(xiàn)成本×所得稅稅率

③終結(jié)現(xiàn)金流量

包括固定資產(chǎn)殘值收入或變價凈收入、原有墊支在各種流動資產(chǎn)上的資金的收回及停止使用的土地的變價收入等。

凈現(xiàn)值

凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值——原始投資額現(xiàn)值

現(xiàn)值指數(shù)(PVI)

PVI=未來現(xiàn)金凈流量現(xiàn)值/原始投資現(xiàn)值

回收期(PP)

PP=初始投資額/每年NCF

以上就是“2021考研復(fù)試:MPAcc專業(yè)課二——財務(wù)管理”的全部內(nèi)容,更多有關(guān)復(fù)試的內(nèi)容和經(jīng)驗(yàn),請持續(xù)關(guān)注研線網(wǎng)。

X

掃碼添加獲取各院校復(fù)試名單及錄取名單

【版權(quán)與免責(zé)聲明】本站所提供的內(nèi)容除非來源注明研線網(wǎng),否則內(nèi)容均為網(wǎng)絡(luò)轉(zhuǎn)載及整理,并不代表本站贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。文章由本站編輯整理發(fā)出,僅供個人交流學(xué)習(xí)使用。如本站稿件涉及版權(quán)等問題,請聯(lián)系本站管理員予以更改或刪除。

責(zé)任編輯:金鴿